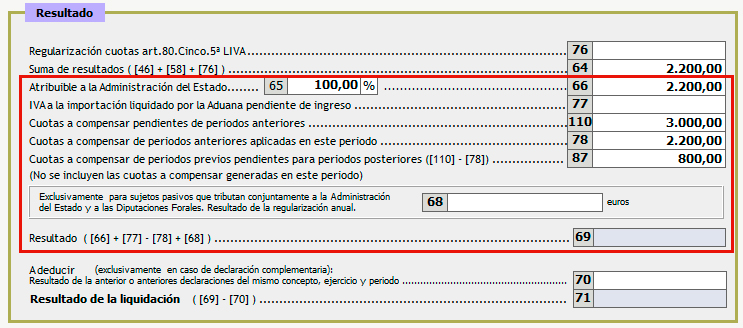

En la página 3 del modelo 303 el apartado de Resultado para el ejercicio 2021 se han producido cambios en la aplicación de las cuotas a compensar.

Se crean dos casillas nuevas:

– Se tomará como límite el saldo positivo de la suma de las casillas (66 + 77).

– Si la casilla 78 está cumplimentada, el importe de la casilla 71 no podrá ser negativo.

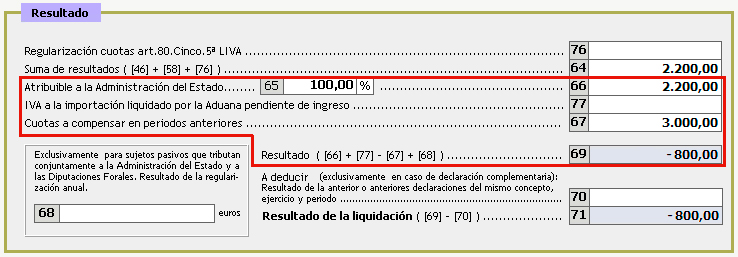

Ejemplo comparativo del modelo 303 entre ejercicios 2020 – 2021:

Modelo 303 del ejercicio 2020

(66) Resultado del período: 2.200 €(67) Cuota a compensar de periodos anteriores: 3.000 €

(69) Resultado de la liquidación: -800€