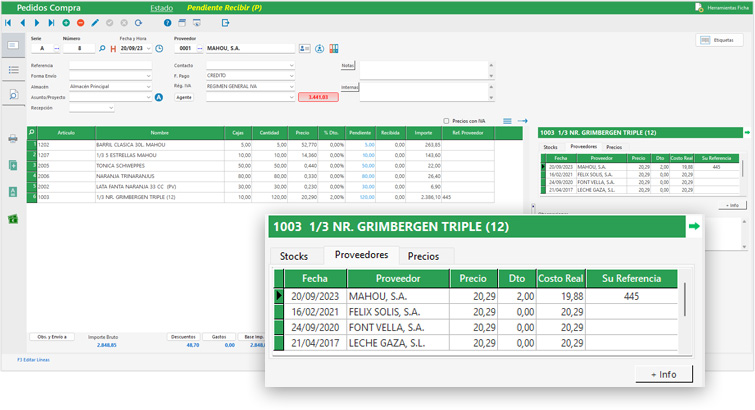

- Compras

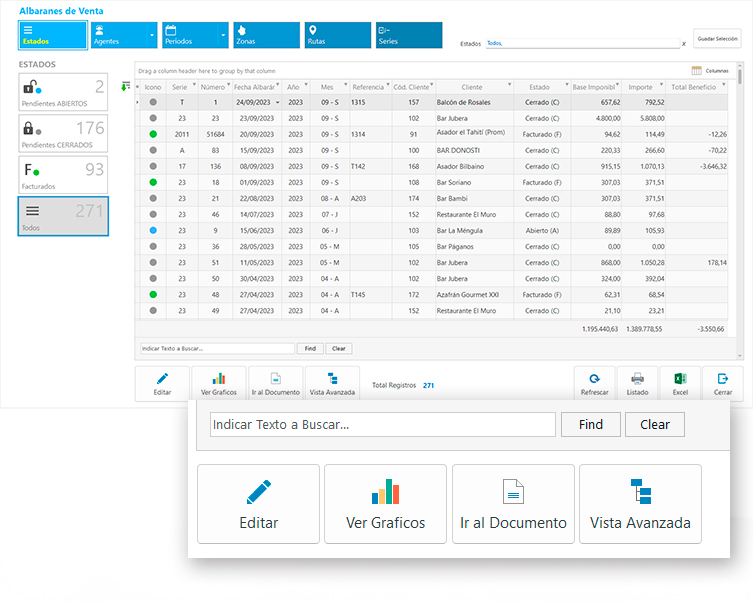

- Ventas

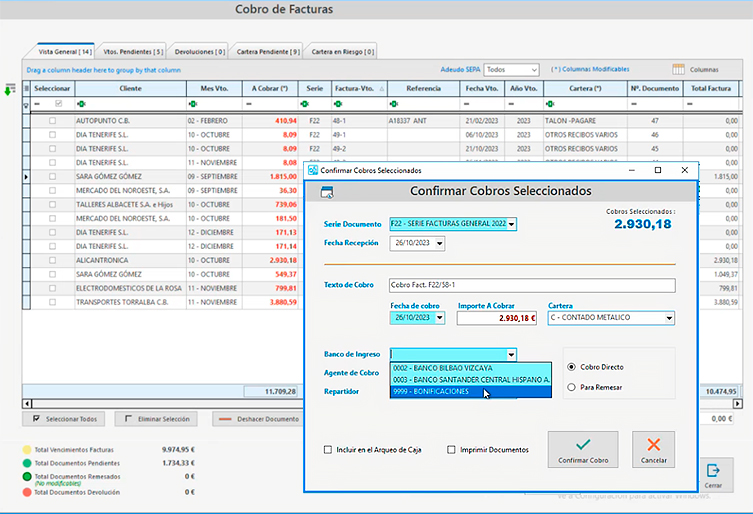

- Cobros y pagos

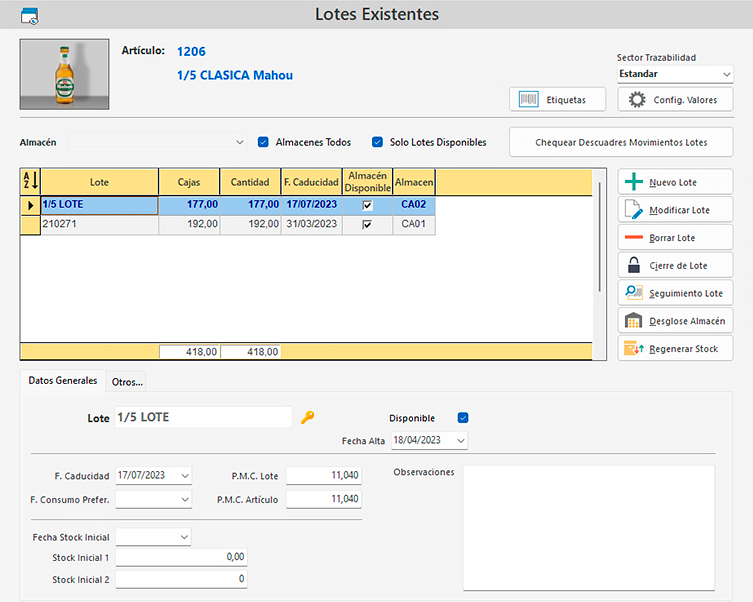

- Trazabilidad

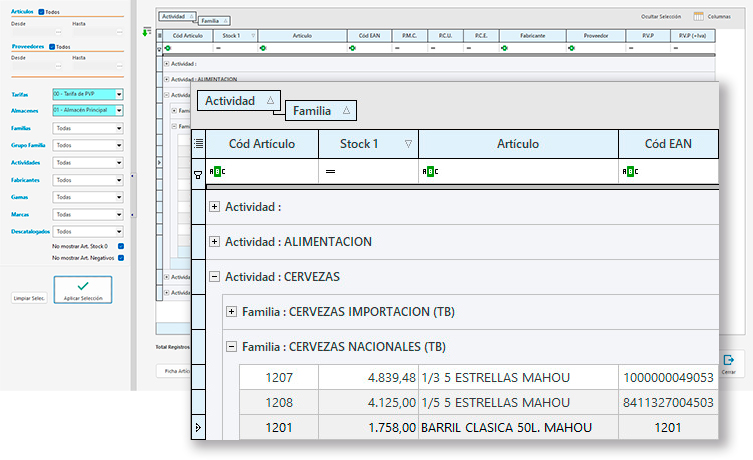

- Almacenes

Compras

Ventas

Cobros y pagos

Trazabilidad

Almacenes

- Venta

- Distribución

- Almacenes

- Fabricación

- Tienda física

- Analítica de datos

- Agrícola

- Automoción

- Otros

Venta

MovilPAD (App Preventa-Autoventa)

Tienda web MovilPad (App Clientes)

Comisiones Avanzadas de Comerciales

Agenda Comercial y Televenta

EDI

Factura Electrónica

CRM

Tienda web Prestashop

TicketBAI

Distribución

repartos

Promociones y Bonificaciones

Integración con fabricantes

Almacenes

MovilSGA

SGA Avanzado

Transporte

Integración con Operadores Logísticos

Fabricación

Fabricación

Silicie y Precintas

Tienda física

TPV

Conexión con Balanzas de Pesaje

Conexión con Cajones Inteligentes

Analítica de datos

Business Intelligence

Agrícola

Automoción

Vehículos de Ocasión

Gestión de talleres

Otros

SAT - MovilSAT

Gestión documental